Οδηγός πληρωμών · Αγορά ΕΕΕΠ

Στοίχημα με κάρτα Visa στην Ελλάδα: όρια, χρόνοι, ασφάλεια και αδειοδοτημένοι πάροχοι

Δεδομένα, όρια και χρόνοι για κάθε συναλλαγή.

· Ενημερώθηκε: 28 Ιουλίου 2026

Δέκα χρόνια παρακολουθώ πώς κινείται το χρήμα ανάμεσα στις ελληνικές τράπεζες και τις αδειοδοτημένες στοιχηματικές. Η Visa είναι ο σκελετός αυτής της κίνησης — όχι επειδή έχει το καλύτερο marketing, αλλά επειδή οι υπόλοιπες μέθοδοι χτίζονται πάνω της ή την χρησιμοποιούν ως γέφυρα. Όταν ένας παίκτης γεμίζει το πορτοφόλι του στο Skrill, συχνά το κάνει με Visa. Όταν κατεβάζει το Apple Pay, η Visa βρίσκεται στο token. Όταν επιλέγει Revolut ή Viva, ξανά μιλάμε για κάρτες στο δίκτυο Visa ή Mastercard.

Αυτό το άρθρο δεν είναι ακόμη ένας γενικός οδηγός “πώς να στοιχηματίζω”. Είναι ανατομία του πληρωμικού στρώματος. Το 2025 η ελληνική αγορά τυχερών παιχνιδιών έφτασε σε μικτά έσοδα 3,07 δισ. ευρώ και ο ηλεκτρονικός τομέας ανέβηκε 11,7% στα 1,19 δισ., ενώ πάνω από το 70% των συναλλαγών e-commerce στην Ελλάδα περνά μέσα από κάρτες, με τη Visa και τη Mastercard ως κυρίαρχα δίκτυα. Αυτές οι δύο προτάσεις εξηγούν γιατί σε κάθε αδειοδοτημένη ΕΕΕΠ πλατφόρμα το πρώτο κουμπί κατάθεσης συνήθως απεικονίζει μια Visa.

3,07 δισ. ευρώ

μικτά έσοδα ελληνικής αγοράς τυχερών παιχνιδιών 2025

1,19 δισ. ευρώ

online GGR, αύξηση 11,7% έτος με έτος

70%+

μερίδιο καρτών στις συναλλαγές ελληνικού e-commerce

21 ετών

ελάχιστο όριο για online στοίχημα με άδεια ΕΕΕΠ

Στις επόμενες σελίδες θα δείτε πώς τα χρήματα ταξιδεύουν από τον λογαριασμό σας στην πλατφόρμα, πόσο κρατούν οι αναλήψεις, τι αλλάζει το 3-D Secure v2, ποιες είναι οι πραγματικές διαφορές ορίων ανάμεσα σε Stoiximan, Pamestoixima, Novibet, Winmasters, Bwin και Betsson, και γιατί το AML της Ε.Ε. επιβάλλει να βγάλετε το κέρδος σας στην ίδια κάρτα που χρησιμοποιήσατε για την κατάθεση. Θα μιλήσουμε και για τον παράλληλο παράνομο χώρο — 799.000 Έλληνες και τζίρος 1,67 δισ. ευρώ — επειδή η επιλογή της κάρτας σας είναι ταυτόχρονα και η πρώτη γραμμή νομιμότητας.

- Τι θα πάρετε από αυτόν τον οδηγό σε ενενήντα δευτερόλεπτα

- Η ελληνική στοιχηματική αγορά 2026: μεγέθη που καθορίζουν τη θέση της Visa

- Ο ρόλος της Visa στις ελληνικές πληρωμές και γιατί κυριαρχεί στο στοίχημα

- Πώς λειτουργεί η κατάθεση με Visa: από το POS του παρόχου στο υπόλοιπο

- Ανάληψη με Visa: κανόνας ίδιας μεθόδου, χρόνοι εκκαθάρισης, Fast Funds

- Όρια κατάθεσης και ανάληψης στους μεγάλους αδειοδοτημένους παρόχους

- Ασφάλεια: PSD2, SCA και 3-D Secure v2 στα ελληνικά στοιχήματα

- Νομικό πλαίσιο: ΕΕΕΠ, άδειες, ηλικία και φορολογία κερδών

- Ο σκιώδης παράλληλος χώρος: γιατί η Visa είναι φίλτρο νομιμότητας

- Checklist πριν πατήσετε “Κατάθεση” με κάρτα Visa

- Visa vs IRIS, e-wallets και Apple Pay: τι αλλάζει για τον παίκτη

- Συχνές ερωτήσεις για το στοίχημα με Visa

- Τι συγκρατώ μετά από δέκα χρόνια στο πληρωμικό στρώμα του στοιχήματος

Τι θα πάρετε από αυτόν τον οδηγό σε ενενήντα δευτερόλεπτα

- Η ελληνική αγορά τυχερών παιχνιδιών έφτασε 3,07 δισ. ευρώ το 2025 και το online σκέλος αυξάνεται δύο φορές γρηγορότερα από το συνολικό — η Visa είναι η κύρια γέφυρα αυτής της ανάπτυξης.

- Η κατάθεση με Visa είναι σχεδόν άμεση, η ανάληψη 1 έως 5 εργάσιμες· το AML της Ε.Ε. επιβάλλει αυστηρά να βγάζετε χρήματα στην ίδια κάρτα που χρησιμοποιήσατε για να καταθέσετε.

- Το 3-D Secure v2 ολοκληρώνει το 85% των συναλλαγών χωρίς challenge· όταν ζητηθεί κωδικός, τον δίνει η εφαρμογή της τράπεζάς σας, όχι η ιστοσελίδα του παρόχου.

- Παράλληλα λειτουργούν 799.000 Έλληνες στην παράνομη αγορά με τζίρο 1,67 δισ. ευρώ· η άρνηση συναλλαγής από την τράπεζα προς ένα συγκεκριμένο domain είναι συχνά η καλύτερη προειδοποίηση ότι ο πάροχος είναι εκτός ΕΕΕΠ.

- Πριν καταθέσετε, βεβαιωθείτε ότι είστε άνω των 21, η κάρτα υποστηρίζει 3DS2, ο πάροχος έχει ενεργή άδεια ΕΕΕΠ και ότι η τράπεζά σας δεν έχει μπλοκάρει την κατηγορία MCC 7995.

Όταν η Visa είναι νόμιμη, ταυτοποιημένη και συνδεδεμένη με αδειοδοτημένο πάροχο, είναι ο πιο απλός, διαφανής και αναστρέψιμος τρόπος να στοιχηματίσετε στην Ελλάδα.

Η ελληνική στοιχηματική αγορά 2026: μεγέθη που καθορίζουν τη θέση της Visa

Την πρώτη φορά που είδα την ετήσια έκθεση της ΕΕΕΠ το 2013, το συνολικό μικτό κέρδος της ελληνικής αγοράς ήταν κάτω από 1,8 δισ. ευρώ. Σήμερα μιλάμε για 3,07 δισ. — αύξηση 6,7% σε σχέση με το 2024 — και ο συνολικός τζίρος Ιανουαρίου–Σεπτεμβρίου 2025 άγγιξε 12,02 δισ. ευρώ, 5,7% πάνω από την αντίστοιχη περίοδο του προηγούμενου έτους. Η ελληνική αγορά δεν είναι πλέον μικρή. Και κάπου εκεί μέσα, στα 1,19 δισ. του online GGR, παίζεται το ποσοστό που μας αφορά όταν συζητάμε για Visa.

Το online σκέλος μεγαλώνει σχεδόν διπλάσια γρηγορότερα από το συνολικό: 11,7% αύξηση το 2025, έναντι 6,7% της συνολικής αγοράς. Αν κοιτάξουμε τη διετία, η εικόνα είναι ακόμη πιο έντονη. Το 2024 το online GGR είχε σκαρφαλώσει 23% και το μερίδιο του online ανέβηκε από 33,5% σε 37% της συνολικής αγοράς — ένα ρεκόρ που δείχνει πώς η Ελλάδα ακολουθεί την ευρωπαϊκή τάση ψηφιοποίησης των τυχερών παιχνιδιών, με κάποιον βηματισμό καθυστέρησης αλλά σταθερό επιταχυνόμενο τέμπο. Το πρώτο εξάμηνο του 2024 το online έφερε ήδη 1,349 δισ. ευρώ, με την ΕΕΕΠ να χαρακτηρίζει τον κλάδο “εξαιρετικά δυναμικό”. Όταν ένας ρυθμιστής χρησιμοποιεί τέτοιους χαρακτηρισμούς, οι τράπεζες και τα δίκτυα καρτών ακούν.

Στο δεύτερο εξάμηνο του 2025 η Ελλάδα έγινε η ταχύτερα αναπτυσσόμενη αγορά online στοιχήματος στην Ευρώπη — η ζήτηση αυξήθηκε πάνω από 50% από τον Ιούνιο έως τον Δεκέμβριο. Αυτή η έκρηξη εξηγεί γιατί πάροχοι εκτός Ελλάδας στέκονται στη σειρά για άδεια ΕΕΕΠ και γιατί οι ελληνικές τράπεζες βλέπουν τα MCC 7995 στις καταγραφές τους να παίρνουν όλο και μεγαλύτερο όγκο.

Πώς συνδέεται όλο αυτό με τη Visa; Πολύ απλά. Οι 9 στους 10 Έλληνες είναι χρήστες ίντερνετ και το 63% των online παικτών βρίσκεται στην ηλικιακή ζώνη 18–34, δηλαδή στη γενιά που έχει ξεχάσει πώς μοιάζει ένα φυσικό πρακτορείο. Αυτή η γενιά πληρώνει τα πάντα με κάρτα: ταξίδια, ψώνια, delivery. Δεν υπάρχει λόγος να αλλάξει συνήθεια όταν μπαίνει σε έναν στοιχηματικό λογαριασμό. Η καρτοχρηματοδότηση είναι το προεπιλεγμένο ρεφλέξ.

Το κράτος, άλλωστε, εισέπραξε 696 εκατ. ευρώ από αδειοδοτήσεις τυχερών παιχνιδιών το 2025 και άλλα 463 εκατ. από φόρο κερδών των παικτών — αύξηση 16% έτος με έτος. Τα νούμερα αυτά δείχνουν έναν κλάδο που δεν είναι πλέον παράπλευρος· είναι τμήμα του προϋπολογισμού. Κι όταν μιλάμε για δημοσιονομικά μεγέθη αυτής της τάξης, η κυβέρνηση και η τράπεζα της Ελλάδος έχουν έντονο ενδιαφέρον να ελέγξουν την κανονιστικότητα των πληρωμών. Η Visa είναι το πιο εύκολο σημείο ελέγχου: αφήνει ίχνος, έχει ονομαστικό κάτοχο, περνάει από KYC.

135.000 ενεργοί παίκτες παρακολουθούνται μόνιμα από την ΕΕΕΠ για την τελευταία διετία· μόλις 1,4% του δείγματος βρίσκεται στο όριο της εξάρτησης, αλλά το ότι το νούμερο υπάρχει αποτυπωμένο δείχνει πόσο στενά συνδέεται η νομιμότητα του παιχνιδιού με την ταυτοποιημένη κάρτα.

Το μέγεθος της αγοράς καθορίζει ποιοι τρόποι πληρωμής είναι εμπορικά βιώσιμοι για τους παρόχους. Όταν έχετε μικρή αγορά, αρκείστε σε δύο-τρεις μεθόδους και συχνά χρεώνετε προμήθειες για να καλύψετε το κόστος. Όταν η αγορά φτάσει 1,19 δισ. ευρώ online, μπορείτε να απορροφήσετε το interchange της Visa, να προσφέρετε δωρεάν αναλήψεις και να δώσετε όρια που φτάνουν τις 25.000 ευρώ ανά συναλλαγή. Αυτό ακριβώς συμβαίνει στην ελληνική σκηνή — και είναι ο βασικός λόγος που η Visa δεν έχει χάσει έδαφος από τις ψηφιακές εναλλακτικές, παρά τη διείσδυση του IRIS και των e-wallets. Ο όγκος στηρίζει τη γενναιοδωρία των όρων.

Ο ρόλος της Visa στις ελληνικές πληρωμές και γιατί κυριαρχεί στο στοίχημα

Θυμάμαι μια συζήτηση με έναν υπεύθυνο συμμόρφωσης ελληνικής τράπεζας πριν τρία χρόνια. Του είπα ότι η Visa θα συνεχίσει να κυριαρχεί στο στοίχημα ακόμη κι όταν η IRIS ωριμάσει. Γέλασε. Σήμερα η IRIS έχει 3,5 εκατ. χρήστες και 560.000 επαγγελματίες — και η Visa εξακολουθεί να είναι το κουμπί που πατούν πρώτο όσοι καταθέτουν σε στοιχηματική. Ο λόγος δεν είναι τεχνολογικός. Είναι οικονομικός και κανονιστικός.

Ξεκινάμε από το μέγεθος του δικτύου. Η Visa το 2025 κρατά το 51,34% της ευρωπαϊκής αγοράς πιστωτικών καρτών και η πρόβλεψη CAGR έως το 2031 είναι 4,24% — όχι εντυπωσιακός αριθμός, αλλά σταθερός. Στο πρώτο εξάμηνο του 2025 στην ευρωζώνη κυκλοφορούσαν 879,3 εκατ. κάρτες πληρωμής, αύξηση 12,2% σε ετήσια βάση, και ο μέσος κάτοικος κρατούσε 2,5 κάρτες. Την ίδια περίοδο, 55,7 δισ. συναλλαγές περνούσαν από τα συστήματα πληρωμών της ευρωζώνης, συνολικής αξίας 26,2 τρισ. ευρώ — και οι κάρτες αντιπροσώπευαν το 57% όλων των μη μετρητών πληρωμών. Όταν ένα μέσο πληρωμής έχει αυτό το μερίδιο, δεν μπορεί να αγνοηθεί από καμία ψηφιακή υπηρεσία, πόσο μάλλον από έναν στοιχηματικό πάροχο που ζει από τη συχνότητα κατάθεσης.

Η Ελλάδα ακολουθεί ακόμη πιο έντονα αυτή την κατεύθυνση. Το 2024 το 91% των Ελλήνων καταναλωτών χρησιμοποίησαν κάρτες τον προηγούμενο χρόνο, έναντι 86% που χρησιμοποίησαν μετρητά — και το 67% προτιμά κάρτες ακόμη και όταν έχει μετρητά στην τσέπη. Η εμπιστοσύνη επίσης είναι καρτοκεντρική: 68% εμπιστεύονται περισσότερο τις κάρτες από οποιαδήποτε άλλη μέθοδο πληρωμής, ένα ποσοστό που ανεβαίνει στο 77% όταν ταξιδεύουν στο εξωτερικό. Σε συνθήκες καθημερινής συναλλαγής, μιλάμε για μια κοινωνία που έχει αποδεχθεί την κάρτα ως τη φυσική κατάσταση των πληρωμών. Το στοίχημα είναι απλώς άλλη μία κατηγορία που μπαίνει στο ίδιο πλαίσιο συνήθειας.

Πάνω από το 70% των e-commerce συναλλαγών στην Ελλάδα περνά από κάρτες και η Visa είναι, μαζί με τη Mastercard, το κυρίαρχο δίκτυο. Στους αδειοδοτημένους ΕΕΕΠ ιστότοπους αυτό το νούμερο είναι σχεδόν βέβαιο ότι είναι ακόμη υψηλότερο — οι ηλεκτρονικοί πάροχοι αναπαράγουν τη συμπεριφορά του ευρύτερου ελληνικού e-commerce, απλώς με υψηλότερη συχνότητα ανά χρήστη.

Υπάρχει όμως κι ένα στρώμα που συχνά προσπερνάμε: η κανονιστική αξιοπιστία. Ένας αδειοδοτημένος ΕΕΕΠ πάροχος δεν μπορεί να δεχθεί απλώς οποιαδήποτε μέθοδο πληρωμής. Χρειάζεται acquirer με τραπεζική άδεια, συμμόρφωση PSD2, έλεγχο MCC 7995 για τυχερά παιχνίδια, υποστήριξη 3DS2 για SCA-compliance. Η Visa προσφέρει όλο αυτό εξαρχής μέσω των ελληνικών και διεθνών τραπεζικών συνεργατών της. Ένα νεότερο σχήμα όπως η IRIS ή ένα wallet όπως το Viva χρειάζεται ακόμη χρόνο για να στρώσει την ίδια διαφανή διαδρομή AML και να πείσει τους παρόχους να το ενσωματώσουν στο frontend. Έτσι καταλήγουμε σε μια παράδοξη εικόνα: οι πιο νέες πληρωμικές τεχνολογίες κινούνται πιο γρήγορα στη λιανική, αλλά πιο αργά στο στοίχημα.

Αυτό μπορεί να αλλάξει. Το IRIS από την 1η Δεκεμβρίου 2025 έγινε υποχρεωτικό για όλες τις ελληνικές επιχειρήσεις λιανικής και ο ημερήσιος του περιορισμός προβλέπεται να διπλασιαστεί στα 1000 ευρώ έως το τέλος του 2025. Θα φτάσει αργά ή γρήγορα και στις στοιχηματικές. Αλλά μέχρι τότε, και πιθανότατα για αρκετό καιρό ακόμη, η Visa θα παραμείνει το κύριο κανάλι — όχι επειδή δεν υπάρχουν εναλλακτικές, αλλά επειδή κανένας δεν τη χτυπά σε συνδυασμό εμπειρίας, κάλυψης και συμμόρφωσης.

Πώς λειτουργεί η κατάθεση με Visa: από το POS του παρόχου στο υπόλοιπο

Ρωτήστε έναν παίκτη πώς δουλεύει μια κατάθεση Visa και θα σας πει “βάζω τον αριθμό της κάρτας, πατάω επιβεβαίωση, έρχονται τα λεφτά”. Σε τρία δευτερόλεπτα γίνεται σωστά. Αλλά πίσω από αυτά τα τρία δευτερόλεπτα τρέχουν περίπου εννιά διαφορετικά συστήματα — και όταν κάτι πάει στραβά, το να καταλαβαίνετε ποιο από αυτά φταίει καθορίζει αν θα λύσετε το πρόβλημα σε πέντε λεπτά ή σε πέντε μέρες.

Όταν πατάτε “Κατάθεση” στο site μιας αδειοδοτημένης στοιχηματικής, ο πάροχος δεν παίρνει τα λεφτά σας. Τα στοιχεία της κάρτας σας φεύγουν κρυπτογραφημένα προς τον acquirer — την τράπεζα του παρόχου που επεξεργάζεται εισερχόμενες καρτοχρεώσεις. Ο acquirer στέλνει το αίτημα στο δίκτυο Visa, εκείνο το προωθεί στην τράπεζά σας, η οποία λέγεται issuer. Η τράπεζά σας ελέγχει υπόλοιπο, όριο, ασφαλή συμπεριφορά και επιστρέφει απάντηση. Αν το αίτημα είναι πάνω από το όριο exemption του PSD2, ενεργοποιείται το 3-D Secure και σας ζητείται πρόσθετη επιβεβαίωση στην εφαρμογή της τράπεζας. Όλη αυτή η διαδρομή ολοκληρώνεται συνήθως σε λιγότερο από πέντε δευτερόλεπτα.

Acquirer — η τράπεζα που έχει συμβατική σχέση με τον στοιχηματικό πάροχο και εισπράττει την καρτοχρέωση. Αν το κάρτα σας δεχθεί έγκριση, ο acquirer πιστώνει τον λογαριασμό του παρόχου και εκείνος με τη σειρά του το εμφανίζει στο υπόλοιπό σας σχεδόν άμεσα.

Issuer — η τράπεζα που εξέδωσε την κάρτα σας. Αυτή παίρνει την τελική απόφαση έγκρισης ή απόρριψης, ελέγχει το διαθέσιμο υπόλοιπο και εφαρμόζει κανόνες MCC όπως ο κωδικός 7995 για τυχερά παιχνίδια.

MCC 7995 — ο κωδικός κατηγορίας εμπόρου που αντιστοιχεί σε τυχερά παιχνίδια. Οι τράπεζες τον χρησιμοποιούν για να διακρίνουν τις στοιχηματικές συναλλαγές, να εφαρμόζουν ειδικά όρια ή, σε κάποιες χώρες, απαγορεύσεις σε πιστωτικές κάρτες.

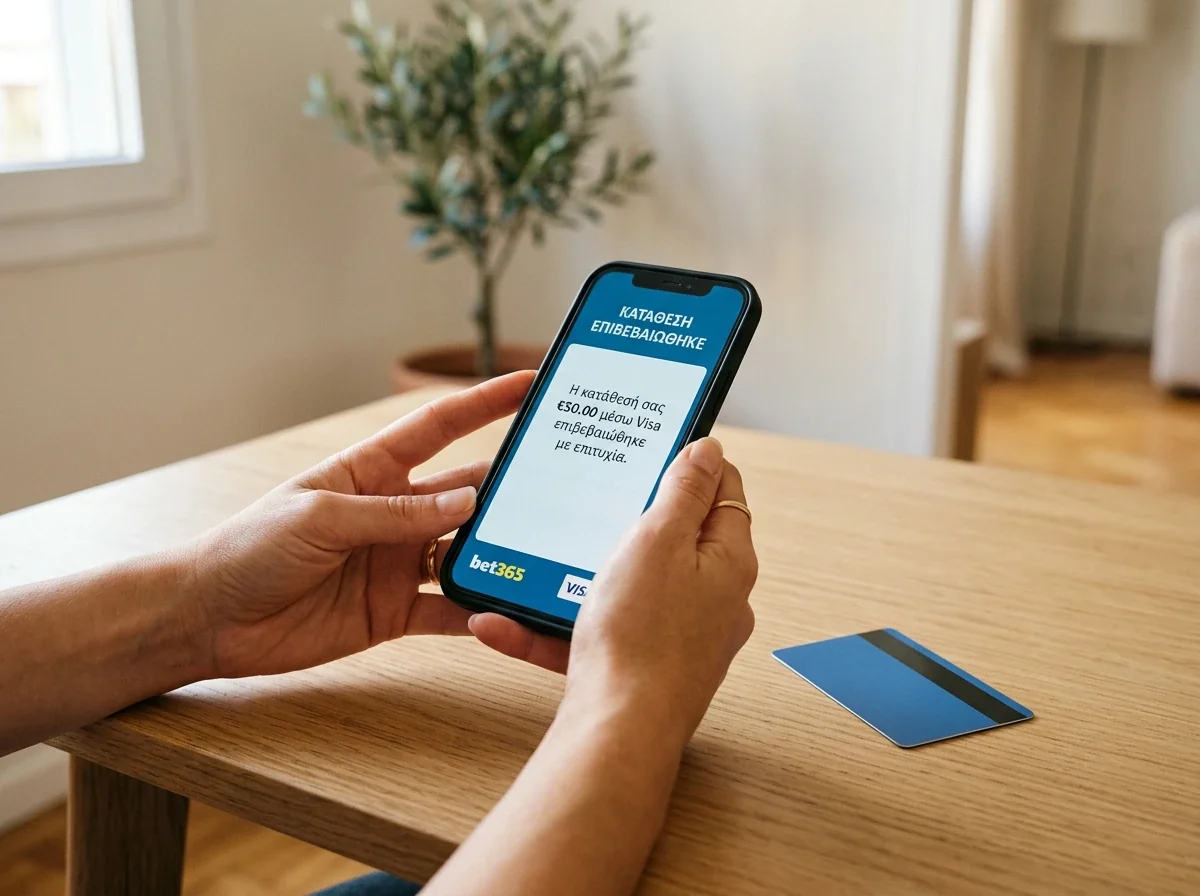

Μια συνηθισμένη ροή κατάθεσης 100 ευρώ σε αδειοδοτημένη στοιχηματική

Βήμα 1: Επιλέγετε “Κατάθεση με Visa”, πληκτρολογείτε 100 ευρώ, βάζετε αριθμό κάρτας, ημερομηνία λήξης και CVV. Ο πάροχος έχει ήδη προσυμπληρώσει το όνομά σας από τον λογαριασμό σας — αν δεν ταιριάζει με το όνομα της κάρτας, η συναλλαγή θα απορριφθεί στον AML έλεγχο.

Βήμα 2: Το αίτημα φεύγει προς τον acquirer. Εκείνος ελέγχει ότι ο πάροχος έχει ενεργή άδεια ΕΕΕΠ, ότι το ποσό είναι εντός του εγκεκριμένου εύρους, ότι η κάρτα δεν είναι στη μαύρη λίστα απάτης.

Βήμα 3: Το δίκτυο Visa διαβιβάζει το αίτημα στην τράπεζά σας σε περίπου 150 χιλιοστά του δευτερολέπτου. Η τράπεζα ελέγχει αν έχετε 100 ευρώ διαθέσιμα, αν το MCC 7995 επιτρέπεται, αν είστε μέσα στο μηνιαίο όριο online συναλλαγών.

Βήμα 4: Αν το ποσό ξεπερνά τα όρια exemption του PSD2 — συνήθως 30 ευρώ ή σωρευτικά 100 ευρώ — ενεργοποιείται SCA. Σας έρχεται push στην εφαρμογή της τράπεζας, επιβεβαιώνετε με Face ID ή PIN, και το challenge ολοκληρώνεται σε 5–10 δευτερόλεπτα.

Βήμα 5: Η τράπεζα στέλνει έγκριση πίσω στον acquirer, εκείνος ενημερώνει τον πάροχο, και το υπόλοιπό σας εμφανίζεται ενημερωμένο. Όλη η αλυσίδα από την πληκτρολόγηση μέχρι την εγγραφή στο υπόλοιπο σπάνια ξεπερνά τα 30 δευτερόλεπτα όταν ολοκληρώνεται κανονικά.

Τώρα ας δούμε τι πάει στραβά. Το συχνότερο σφάλμα στην Ελλάδα είναι η απόρριψη MCC 7995 από ορισμένες τράπεζες που εφαρμόζουν αυστηρή πολιτική — δεν είναι παράνομη συναλλαγή, απλώς η τράπεζα δεν εγκρίνει τυχερά παιχνίδια σε πιστωτικές ή σε ορισμένους κωδικούς. Ακολουθεί η αποτυχία SCA, συνήθως επειδή η εφαρμογή της τράπεζας δεν είναι εγκατεστημένη ή ο αριθμός κινητού δεν είναι ενημερωμένος, και η αυτόματη απόρριψη από antifraud λόγω ασυνήθιστης συμπεριφοράς.

Η απάτη σε CNP συναλλαγές είναι 7,5 φορές υψηλότερη από τις offline και αντιπροσωπεύει περίπου το 89% όλης της καρτοαπάτης. Αυτός ο αριθμός εξηγεί γιατί οι τράπεζες είναι επιφυλακτικές στις online στοιχηματικές χρεώσεις και γιατί ορισμένες απορρίψεις δεν είναι λάθος αλλά προφύλαξη. Μια τηλεφωνική κλήση ή μια επιβεβαίωση μέσα στην εφαρμογή αρκεί — από την επόμενη φορά θα περάσει αθόρυβα.

Ανάληψη με Visa: κανόνας ίδιας μεθόδου, χρόνοι εκκαθάρισης, Fast Funds

Δύο μέρες πριν καθίσω να γράψω αυτή τη σελίδα, έλαβα ένα μήνυμα από παλιό γνωστό που δεν είχε καταλάβει γιατί η ανάληψή του γύρισε πίσω στον στοιχηματικό λογαριασμό. Είχε καταθέσει με Visa, αλλά ζήτησε ανάληψη σε διαφορετική κάρτα. Ο αλγόριθμος KYC του παρόχου το απέρριψε αυτόματα. Δεν φταίει ο πάροχος, δεν φταίει η τράπεζα, δεν φταίει ούτε καν η Visa. Φταίει ένα ευρωπαϊκό πλαίσιο που λέγεται AML και υποχρεώνει τα λεφτά να κινούνται συμμετρικά.

Ο κανόνας της ίδιας μεθόδου λέει το εξής: αν καταθέσατε με Visa, τα χρήματα πρέπει πρώτα να επιστραφούν στην ίδια κάρτα Visa, μέχρι να καλυφθεί το ποσό της αρχικής κατάθεσης. Αν κερδίσατε επιπλέον, το κέρδος μπορεί να πάει σε άλλη μέθοδο — συνήθως σε λογαριασμό τραπέζης, wallet ή άλλη κάρτα. Αυτή η συμμετρία δεν είναι ιδιοτροπία του παρόχου· απορρέει ευθέως από τις ευρωπαϊκές οδηγίες 5AMLD και 6AMLD. Στόχος είναι να μη χρησιμοποιούνται οι στοιχηματικές ως πλυντήρια χρήματος — να μπει χρήμα από μία πηγή και να βγει από άλλη.

Στην πράξη αυτό σημαίνει μερικά πρακτικά πράγματα. Πρώτον, αν η κάρτα σας έχει λήξει ανάμεσα στην κατάθεση και την ανάληψη, θα χρειαστεί να αποδείξετε στον πάροχο ότι πρόκειται για την ίδια κάρτα — συνήθως με φωτογραφία της παλιάς και της νέας, ή με πιστοποιητικό της τράπεζας. Δεύτερον, αν αλλάξατε τράπεζα, καλύτερα να μην ξεκινήσετε νέες καταθέσεις πριν αποσύρετε το παλιό υπόλοιπο. Τρίτον, αν καταθέσατε με Visa και θέλετε να βγάλετε σε IRIS ή σε wallet, η ανάληψη θα απορριφθεί μέχρι να έχετε καλύψει το αρχικό ποσό στην κάρτα.

Οι χρόνοι εκκαθάρισης στην ανάληψη δεν εξαρτώνται από τον στοιχηματικό πάροχο. Μόλις ο πάροχος εγκρίνει την αίτηση, στέλνει το ποσό στον acquirer του· εκείνος το περνά στο δίκτυο Visa, που το αποστέλλει στην τράπεζά σας. Οι περισσότερες ελληνικές τράπεζες πιστώνουν σε 1 έως 3 εργάσιμες· σε εξαιρετικές περιπτώσεις μπορεί να φτάσει τις 5. Όταν βλέπετε “pending” για δύο μέρες, τις περισσότερες φορές το ποσό έχει ήδη αναχωρήσει από τον πάροχο και περιμένει τη δική σας τράπεζα.

Υπάρχει ωστόσο και μια ταχύτερη τεχνολογία που τα τελευταία χρόνια έχει πάρει όνομα: το Visa Direct, επίσης γνωστό ως Fast Funds. Επιτρέπει πίστωση σε κάρτα σε λιγότερο από 30 λεπτά και σε πολλές περιπτώσεις σχεδόν άμεσα. Σε επίπεδο υποδομής Visa υποστηρίζεται παντού — το ερώτημα είναι αν ο κάθε πάροχος έχει επενδύσει τα απαραίτητα στη δική του πλευρά. Στην Ελλάδα είναι ακόμη σπάνιο. Οι περισσότεροι ΕΕΕΠ πάροχοι δεν έχουν εντάξει Fast Funds ως default, κι όταν το έχουν, συνήθως είναι επιλογή με επιπλέον κόστος για τον πάροχο ή περιορισμένη σε VIP segments. Ο λόγος είναι απλός: οι στοιχηματικές πληρώνουν επιπλέον fee στο δίκτυο Visa για κάθε Fast Funds συναλλαγή, και η επένδυση τεχνικής ενσωμάτωσης δεν έχει ξεκάθαρο ROI σε μια αγορά όπου ο ανταγωνισμός γίνεται κυρίως σε επίπεδο bonus και αποδόσεων, όχι ταχύτητας ανάληψης.

Η ευρωπαϊκή εικόνα δείχνει γιατί αυτό έχει σημασία. Τα μέλη του EGBA διεκπεραίωσαν 177,7 δισ. ατομικές στοιχηματικές συναλλαγές το 2024 με online GGR 13,5 δισ. — αύξηση 15% έτος με έτος. Σε αυτό τον όγκο, κάθε ώρα καθυστέρησης στην πίστωση της ανάληψης μετατρέπεται σε απώλεια εμπιστοσύνης και κόστος εξυπηρέτησης πελατών. Όποιος πάροχος καταφέρει να προσφέρει 30λεπτη ανάληψη σε Visa θα κερδίσει ανταγωνιστικό πλεονέκτημα. Προς το παρόν, οι Έλληνες παίκτες πρέπει να προγραμματίζουν σύμφωνα με τη λογική “ζητώ ανάληψη το Σαββατοκύριακο, παίρνω τα λεφτά την Τρίτη ή την Τετάρτη”. Δεν είναι τραγικό — είναι απλώς η πραγματικότητα του αγοράς το 2026.

Όρια κατάθεσης και ανάληψης στους μεγάλους αδειοδοτημένους παρόχους

Ο πρώτος παίκτης που με ρώτησε ποτέ “γιατί ο φίλος μου βγάζει 10.000 ευρώ σε μία συναλλαγή και εγώ μόνο 3.000” δεν είχε καταλάβει ότι δεν παίζει στην ίδια πλατφόρμα. Τα όρια κατάθεσης και ανάληψης δεν είναι κοινά σε όλη την αγορά — διαφέρουν δραματικά από πάροχο σε πάροχο και η επιλογή σας πρέπει να ταιριάζει στον τρόπο που θέλετε να παίζετε.

Η άδεια ΕΕΕΠ δεν καθορίζει ομοιογενή όρια· δίνει απλώς το πλαίσιο. Ο κάθε πάροχος αποφασίζει βάσει της δικής του πολιτικής κινδύνου, του acquirer του και των συμφωνιών του με τις τράπεζες. Κάποιοι επιλέγουν γενναιόδωρα όρια για να προσελκύσουν high rollers. Άλλοι κρατούν μέτρια για να διατηρούν τον έλεγχο σε AML και εξάρτηση. Η ΕΕΕΠ χρεώνει 3 εκατ. ευρώ για άδεια Τύπου 1 (online στοίχημα) και 2 εκατ. για Τύπου 2, ενώ συνολικά υπάρχουν 19 αδειοδοτημένες εταιρείες στην αγορά — 15 ενεργές. Αυτές οι εταιρείες ανταγωνίζονται μεταξύ τους όχι μόνο σε αποδόσεις αλλά και σε ευελιξία πληρωμών.

| Χαρακτηριστικό | Μεγάλοι πάροχοι | Μεσαίοι πάροχοι | Διεθνείς όμιλοι |

|---|---|---|---|

| Ελάχιστη κατάθεση Visa | 5–10 € | 5–10 € | 10–20 € |

| Μέγιστη κατάθεση ανά συναλλαγή | έως 25.000 € | 10.000–15.000 € | 5.000–10.000 € |

| Ημερήσιο όριο | 15.000–25.000 € | 10.000 € | 5.000–7.500 € |

| Εβδομαδιαίο όριο | έως 70.000 € | 30.000–50.000 € | 20.000–35.000 € |

| Ελάχιστη ανάληψη | 10–20 € | 10–20 € | 20–50 € |

| Κόστος ανάληψης Visa | δωρεάν έως ορισμένη συχνότητα | δωρεάν | δωρεάν |

| Χρόνος ανάληψης | 1–3 εργάσιμες | 2–5 εργάσιμες | 3–5 εργάσιμες |

Ο πίνακας πάνω συνοψίζει τρεις τύπους παρόχων χωρίς να ονοματίζει επιχειρήσεις, επειδή η εικόνα αλλάζει συνεχώς και οι αριθμοί πρέπει να επαληθεύονται στην ίδια την ιστοσελίδα του κάθε παρόχου τη στιγμή που καταθέτετε. Τι μπορώ όμως να σας πω με σιγουριά είναι τα εξής. Οι μεγάλοι ελληνικοί πάροχοι έχουν εξαιρετικά γενναιόδωρα όρια ανά συναλλαγή — φτάνουν και τις 25.000 ευρώ — επειδή ο όγκος της αγοράς τους επιτρέπει να κρατούν τεχνική υποδομή που εξυπηρετεί high roller segments χωρίς επιπλέον χρεώσεις. Οι μεσαίοι, κυρίως τοπικές ελληνικές εταιρείες, παίζουν στο μέσο έδαφος — όρια επαρκή για τον 95% των παικτών, αλλά όχι ελκυστικά για όσους κινούν μεγάλα ποσά. Οι διεθνείς όμιλοι που δραστηριοποιούνται στην Ελλάδα μέσω άδειας ΕΕΕΠ έχουν συχνά πιο συντηρητικά όρια, επειδή εφαρμόζουν ενιαία πολιτική σε όλες τις αγορές τους.

9η ανάληψη του ίδιου μήνα μπορεί σε έναν από τους μεγάλους παρόχους να φέρει προμήθεια, παρόλο που οι προηγούμενες οκτώ ήταν δωρεάν. Αυτό είναι ένα τυπικό παράδειγμα “soft cap”: δεν σας εμποδίζουν να ζητήσετε δέκατη ανάληψη, απλώς σας επιβαρύνουν για να αποτρέψουν τη χρήση του λογαριασμού ως ταμείο.

Υπάρχουν και ρυθμιστικοί περιορισμοί που ξεχωρίζουν από την πολιτική του παρόχου. Για παράδειγμα, σε κάποιους διεθνείς ομίλους δεν επιτρέπεται η ανάληψη σε Mastercard — μόνο σε Visa. Αυτή δεν είναι πολιτική της ΕΕΕΠ· είναι εμπορική συμφωνία μεταξύ του παρόχου και του acquirer που περιορίζει κάποιες κατηγορίες. Σε άλλους παρόχους υπάρχει ρητός κανόνας ότι η πρώτη ανάληψη πηγαίνει αποκλειστικά στην ίδια κάρτα που χρησιμοποιήθηκε για την αρχική κατάθεση, όπως προβλέπει το AML, και η ίδια λογική επεκτείνεται και στις επόμενες μέχρι να καλυφθεί όλος ο αρχικός όγκος.

Αν σχεδιάζετε τακτικά στοιχήματα με μεγαλύτερα ποσά, η επιλογή παρόχου δεν είναι μόνο θέμα αποδόσεων. Είναι κρίσιμο να συγκρίνετε τα όρια ανά συναλλαγή, τα ημερήσια και εβδομαδιαία όρια, τη συχνότητα δωρεάν αναλήψεων και τις πολιτικές για ταυτοποίηση σε μεγάλα ποσά — συνήθως ενεργοποιείται επιπλέον KYC έλεγχος πάνω από τα 2.000 ευρώ μονή συναλλαγή. Για μια πλήρη εικόνα με ακριβή αριθμιτικά όρια ανά πάροχο και σύγκριση Stoiximan, Pamestoixima, Novibet, Winmasters, Bwin και Betsson μαζί με άλλους, σας παραπέμπω στον αναλυτικό μας οδηγό ορίων Visa ανά αδειοδοτημένη στοιχηματική, όπου κάθε πάροχος αναλύεται χωριστά.

Ασφάλεια: PSD2, SCA και 3-D Secure v2 στα ελληνικά στοιχήματα

Αν σας πω ότι το 3-D Secure v1 — αυτό με το αναδυόμενο παράθυρο που ζητούσε SMS κωδικό — είναι νεκρό από τον Οκτώβριο του 2022 και εξαφανίστηκε ολοκληρωτικά λίγο αργότερα, πιθανότατα θα σηκώσετε τους ώμους. Αλλά αν σας πω ότι η διαφορά μεταξύ v1 και v2 είναι ο λόγος που σήμερα πληρώνετε ανώδυνα στο delivery και ζορίζεστε μόνο στις μεγάλες συναλλαγές, τότε μιλάμε για μια από τις πιο επιτυχημένες αναβαθμίσεις στην ιστορία των ευρωπαϊκών πληρωμών.

Το πλαίσιο που καθόρισε την αλλαγή είναι το PSD2 — η ευρωπαϊκή οδηγία που έκανε υποχρεωτική την Ισχυρή Ταυτοποίηση Πελάτη σε κάθε online καρτοχρέωση πάνω από ορισμένα κατώφλια. SCA σημαίνει ότι για την εξουσιοδότηση μιας συναλλαγής πρέπει να συνδυαστούν τουλάχιστον δύο από τρεις παράγοντες: κάτι που γνωρίζετε (κωδικός), κάτι που κατέχετε (κινητό ή κάρτα) και κάτι που είστε (δακτυλικό αποτύπωμα, αναγνώριση προσώπου). Χωρίς SCA, η τράπεζά σας δεν μπορεί να εγκρίνει τη συναλλαγή. Με SCA, η συναλλαγή γίνεται — και αν παρά τη συμμόρφωση υπάρξει απάτη, η ευθύνη μετατοπίζεται από τον πελάτη στον ίδιο τον issuer.

SCA (Strong Customer Authentication) — το πρότυπο ισχυρής ταυτοποίησης που επέβαλε το PSD2. Συνδυάζει δύο από τους τρεις παράγοντες ταυτότητας και ενεργοποιείται στις περισσότερες online καρτοχρεώσεις πάνω από τα 30 ευρώ, ή σωρευτικά πάνω από τα 100 ευρώ σε σύντομο διάστημα.

3-D Secure v2 — το τεχνικό πρωτόκολλο που μεταφέρει SCA στην πράξη. Η έκδοση v2.3.1 κυκλοφόρησε τον Οκτώβριο του 2022 και στηρίζει συσκευές IoT, out-of-band challenges και ανταλλαγή πάνω από 100 στοιχείων δεδομένων μεταξύ της συσκευής και του issuer πριν αποφασιστεί αν απαιτείται επιπλέον βήμα.

Στην πράξη, το 3DS2 δεν ζητά πάντα challenge. Η φιλοσοφία του είναι αντίστροφη από την v1: αντί να ενοχλεί κάθε συναλλαγή, προσπαθεί να τις περάσει αθόρυβα. Το “frictionless authentication” ολοκληρώνει περίπου το 85% των συναλλαγών χωρίς πρόσθετη ερώτηση, με τη χρήση συμφραζομένων — συσκευή που αναγνωρίζεται, σταθερή διεύθυνση IP, συνηθισμένο ποσό, έμπορος που έχετε ξαναχρησιμοποιήσει. Η εφαρμογή 3DS2 μειώνει την online απάτη έως 70% κατά τους βασικούς επεξεργαστές πληρωμών. Ο Νίκος Πετράκης, Country Manager της Visa στην Ελλάδα, έχει τονίσει ότι “στη Visa, η ασφάλεια είναι η βασική μας προτεραιότητα” — μια θέση που την τελευταία πενταετία μεταφράστηκε σε επενδύσεις άνω των 9 δισεκατομμυρίων ευρώ παγκοσμίως σε τεχνολογία κατά της απάτης.

Η απάτη στις CNP συναλλαγές είναι 7,5 φορές υψηλότερη από τις offline και καλύπτει περίπου το 89% όλης της καρτοαπάτης. Για ένα στοιχηματικό περιβάλλον που από τη φύση του είναι 100% CNP, το 3DS2 δεν είναι απλώς συμμόρφωση — είναι η βασική υπεράσπιση της κάρτας σας. Επιπλέον, το 73% των καταναλωτών δηλώνει ότι η πολυπαραγοντική ταυτοποίηση τους κάνει να νιώθουν πιο ασφαλείς όταν πληρώνουν online.

Υπάρχει ωστόσο και μια παρερμηνεία που συναντώ συνεχώς. Πολλοί παίκτες νομίζουν ότι όταν ζητείται challenge, πρέπει να μπουν σε μια εξωτερική σελίδα και να εισαγάγουν κωδικό. Λάθος. Σε μια σωστά υλοποιημένη ροή 3DS2, το challenge έρχεται μέσα στην εφαρμογή της τράπεζάς σας — ειδοποίηση, βιομετρική επιβεβαίωση, τέλος. Η συναλλαγή επιβεβαιώνεται αυτόματα στον πάροχο. Αν βρεθείτε σε σελίδα που σας ζητά κωδικό SMS εκτός της εφαρμογής της τράπεζας, θα πρότεινα σκεπτικισμό — είτε ο πάροχος χρησιμοποιεί παλιά υλοποίηση, είτε βλέπετε phishing. Οι αδειοδοτημένοι ΕΕΕΠ πάροχοι στηρίζονται σε acquirers που εφαρμόζουν σωστά το πρωτόκολλο.

Η εικόνα ανά χώρα είναι διαφωτιστική. Οι σκανδιναβικές χώρες και το Ηνωμένο Βασίλειο έχουν τα υψηλότερα ποσοστά επιτυχούς 3DS ταυτοποίησης στην Ευρώπη, ενώ οι ΗΠΑ έχουν υποχωρήσει στο 82% το 2022 και συνέχισαν να πέφτουν. Η Ελλάδα, μαζί με την υπόλοιπη ευρωζώνη, κινείται γύρω στο ευρωπαϊκό μέσο όρο — πολύ καλύτερα από τις ΗΠΑ. Οι τεχνικές και κανονιστικές λεπτομέρειες του πώς ενσωματώνεται το 3DS2 στις ελληνικές στοιχηματικές πλατφόρμες, καθώς και συγκεκριμένα σενάρια αποτυχίας και τρόποι επίλυσης, αναλύονται διεξοδικά στον ειδικό οδηγό για το 3-D Secure στα ελληνικά στοιχήματα.

Νομικό πλαίσιο: ΕΕΕΠ, άδειες, ηλικία και φορολογία κερδών

Ο νομικός σκελετός του ελληνικού online στοιχήματος γράφτηκε το 2011 στον Νόμο 4002 και από τότε έχει περάσει πολλές τροποποιήσεις. Αυτό που μετράει για τον παίκτη με κάρτα Visa είναι τρία πράγματα: ποιος πάροχος επιτρέπεται, ποιοι είμαστε εμείς που επιτρέπεται να παίξουμε, και πώς φορολογούνται τα κέρδη όταν υπάρχουν.

Ο ρυθμιστής λέγεται ΕΕΕΠ — Επιτροπή Εποπτείας και Ελέγχου Παιγνίων — και κρατά δύο τύπους αδειών: Τύπου 1 για online στοίχημα και Τύπου 2 για online casino και λοιπά. Το κόστος της άδειας Τύπου 1 είναι 3 εκατ. ευρώ, της Τύπου 2 είναι 2 εκατ., και οι δύο έχουν διάρκεια επτά ετών· η αίτηση χρεώνει επιπλέον 10.000 ευρώ. Το ποσοστό φόρου στο GGR είναι 35% για τα περισσότερα παιχνίδια και 30% για τις ιπποδρομίες. Συνολικά, η ΕΕΕΠ έχει χορηγήσει 19 άδειες σε ενεργούς παρόχους — κάποιες αναφορές μιλούν για 15 ενεργά brands, καθώς κάποιοι πάροχοι έχουν παραχωρήσει άδειες ή δεν δραστηριοποιούνται ακόμη πλήρως.

Ο νέος πρόεδρος της ΕΕΕΠ, Αντώνης Βαρθολομαίος, έχει δηλώσει κατηγορηματικά ότι “δεν αρκεί οι πάροχοι να λειτουργούν νόμιμα, πρέπει να είναι και υπεύθυνοι”. Αυτή η διάκριση μεταξύ νομιμότητας και ευθύνης είναι ο πυρήνας της νέας στρατηγικής εποπτείας, και εξηγεί γιατί οι πάροχοι σήμερα επενδύουν όλο και περισσότερο σε εργαλεία υπεύθυνου παιχνιδιού, όρια αυτοαποκλεισμού και μηχανισμούς εντοπισμού προβληματικής συμπεριφοράς πριν προκύψει ζημιά.

Ένα σημείο που ξεφεύγει συχνά από τη συζήτηση: το ελάχιστο όριο ηλικίας για online στοίχημα στην Ελλάδα είναι 21 ετών, όχι 18. Τα πρακτορεία ΟΠΑΠ εξακολουθούν να δέχονται άτομα 18 ετών φυσικά, αλλά η ψηφιακή διάσταση έχει αυστηρότερο όριο. Αυτή η λεπτομέρεια έχει πρακτικές συνέπειες: ένας 19χρονος που θα προσπαθήσει να ανοίξει λογαριασμό σε αδειοδοτημένη online στοιχηματική θα απορριφθεί στο KYC. Η ασυμμετρία δημιουργεί πίεση, και όπως θα δούμε στην επόμενη ενότητα, ένα μέρος αυτής της πίεσης εκτονώνεται στον παράνομο χώρο.

Στο φορολογικό πεδίο, από την 1η Ιουλίου 2025 άλλαξαν οι συντελεστές φόρου στα κέρδη online casino: η κλίμακα 100–500 ευρώ ανέβηκε από 15% σε 20%, και τα πάνω από 500 ευρώ από 20% σε 30%. Τα σπορτ στοιχήματα δεν επηρεάστηκαν άμεσα από αυτή την αλλαγή, κάτι που σημαίνει ότι αν παίζετε αποκλειστικά ποδόσφαιρο ή μπάσκετ, η φορολογία σας παραμένει με τους παλιότερους συντελεστές. Ο φόρος παρακρατείται στην πηγή από τον πάροχο· ο παίκτης παίρνει στα χέρια του το καθαρό ποσό. Στις αναλήψεις με Visa, αυτό που φτάνει στην κάρτα είναι το καθαρό μετά φόρου — πρακτικό πλεονέκτημα, επειδή δεν χρειάζεται να δηλώσετε κάτι ξεχωριστά στην εφορία.

Υπάρχει και ένα νέο νομοθετικό πλαίσιο 2025–2026 που σκληραίνει τις ποινές εναντίον της παράνομης οργάνωσης τυχερών παιχνιδιών. Μπορεί να φτάσει μέχρι 10 χρόνια φυλάκιση και πρόστιμα έως 100.000 ευρώ, με πλήρη κλείσιμο σημείων και ανάκληση δημοτικών αδειών. Αυτές οι ποινές αφορούν οργανωτές, όχι παίκτες· παίκτης που τυχαία βρέθηκε σε παράνομο site δεν κινδυνεύει με ποινική δίωξη. Κινδυνεύει όμως με κάτι άλλο: να χάσει τα λεφτά του χωρίς δυνατότητα διεκδίκησης. Η ενεργή λίστα των 19 αδειοδοτημένων παρόχων, καθώς και τα τρία βήματα επαλήθευσης μιας άδειας ΕΕΕΠ πριν καταθέσετε, αναλύονται στον καταλόγο νόμιμων στοιχηματικών με άδεια ΕΕΕΠ.

Ο σκιώδης παράλληλος χώρος: γιατί η Visa είναι φίλτρο νομιμότητας

Ένας συνάδελφος μου δούλευε ως fraud analyst σε ελληνική τράπεζα τη δεκαετία του 2020. Μια μέρα μου έδειξε ένα heatmap συναλλαγών: φωτεινά σημεία σε ασιατικές IP διευθύνσεις, κάρτες Ελλήνων να χρεώνονται σε domains που κανείς δεν αναγνώριζε. Όλα με 3DS, όλα νόμιμα εμφανισιακά. Ξεκινούσε όμως η έρευνα, και αποκαλυπτόταν ότι ο πάροχος δεν είχε άδεια ΕΕΕΠ. Τα λεφτά είχαν φύγει. Η ιστορία δεν τελειώνει με πρόστιμο ή φυλάκιση για τον παίκτη — τελειώνει με μη ανακτήσιμη απώλεια.

Παράλληλα με τη νόμιμη ελληνική αγορά, ανθίζει μια σκιώδης. Το 2024, περίπου 799.000 Έλληνες — 9,5% του πληθυσμού — συμμετείχαν σε μη αδειοδοτημένα τυχερά παιχνίδια. Από αυτούς, 390.000 έπαιζαν αποκλειστικά online, 215.000 μόνο offline και 194.000 σε μεικτή χρήση. Ο τζίρος της παράνομης αγοράς άγγιξε τα 1,67 δισ. ευρώ — σχεδόν ίσο με τη νόμιμη. Το μέσο κόστος ανά συμμετέχοντα ήταν 2.089 ευρώ, και περίπου 3% των παικτών εμφανίζουν σημάδια επικίνδυνης εξάρτησης. Το κράτος χάνει πάνω από 1 δισ. ευρώ ετησίως από αυτόν τον παράλληλο χώρο, εκ των οποίων περίπου 500 εκατ. σε φόρους.

Ο προηγούμενος πρόεδρος της ΕΕΕΠ, Δημήτρης Ντζανάτος, το είχε πει καθαρά: “ο παράνομος διαδικτυακός τζόγος είναι ο μεγάλος κίνδυνος”. Η ανάλυσή του εστίασε στη νεολαία που δεν έχει νόμιμη πρόσβαση στο ρυθμισμένο δίκτυο, επειδή στα online καζίνα και τις στοιχηματικές εταιρείες μπορούν να παίξουν μόνο άτομα άνω των 21 ετών, ενώ στα πρακτορεία ΟΠΑΠ το όριο παραμένει στα 18. Η ηλικιακή ψαλίδα των 18–20 είναι το πιο άμεσο τροφοδοτικό κανάλι του παράνομου χώρου.

Τα κίνητρα για να περάσει κάποιος στη σκιώδη αγορά είναι καταγεγραμμένα: 65,2% αναφέρουν αφορολόγητα κέρδη, 58% ανωνυμία πληρωμών, 56,2% υψηλότερα bonus, 54,5% απουσία υποχρεωτικής ταυτοποίησης. Τρία από τα τέσσερα κίνητρα έχουν να κάνουν με την αποφυγή ελέγχου. Και κάπου εκεί μπαίνει η κάρτα Visa ως φίλτρο.

Ένας αδειοδοτημένος πάροχος ΕΕΕΠ συνεργάζεται με acquirer που έχει σαφή σύμβαση — ο acquirer παίρνει εγγυήσεις ότι ο πάροχος ακολουθεί τους κανονισμούς, διαφορετικά ρισκάρει την άδειά του στο ευρωπαϊκό σύστημα. Αυτή η αλυσίδα συμμόρφωσης σημαίνει ότι αν η τράπεζά σας απορρίψει μια συναλλαγή Visa προς έναν συγκεκριμένο προορισμό, σπάνια πρόκειται για τεχνικό λάθος. Συνήθως ο πάροχος βρίσκεται στη μαύρη λίστα της ΕΕΕΠ, που περιλαμβάνει περίπου 11.000 domains — μόνο τον Δεκέμβριο του 2025 οι ελληνικές αρχές μπλόκαραν ένα τέτοιο κύμα σε μια μεγάλη επιχείρηση επιβολής.

✓ Προτείνεται

- Επιβεβαιώστε την άδεια ΕΕΕΠ του παρόχου πριν τη χρήση — η λίστα δημοσιεύεται από την ίδια την ΕΕΕΠ.

- Εμπιστευτείτε την αυτόματη απόρριψη από την τράπεζά σας ως σημάδι προειδοποίησης.

- Χρησιμοποιήστε την εφαρμογή της τράπεζας για βιομετρική επιβεβαίωση σε κάθε 3DS challenge.

- Κρατήστε στιγμιότυπο οθόνης από τη σελίδα άδειας του παρόχου όταν εγγράφεστε.

✗ Αποφύγετε

- Μην ακολουθείτε συνδέσμους από αναρτήσεις social media που υπόσχονται υψηλά bonus σε άγνωστους παρόχους.

- Μην δίνετε στοιχεία κάρτας σε site που δεν εμφανίζει καθαρή πληροφορία αδειοδότησης στο footer.

- Μην παρακάμπτετε την απόρριψη της τράπεζάς σας μέσω VPN ή εναλλακτικής κάρτας — αν η τράπεζα μπλόκαρε, υπάρχει λόγος.

- Μην χρησιμοποιείτε την κάρτα οικογενειακού μέλους — θα απορριφθεί στο AML και μπορεί να μπλοκάρει τον λογαριασμό.

Το ρίσκο για τον παίκτη σε παράνομο πάροχο παραμένει οικονομικό και όχι ποινικό — αλλά όταν χάνετε 2.089 ευρώ κατά μέσο όρο, χωρίς δυνατότητα διεκδίκησης μέσω chargeback ή ΕΕΕΠ, το οικονομικό ρίσκο είναι αρκετό. Η λεπτομερής εικόνα της παράνομης αγοράς, οι τεχνικές αναγνώρισης ενός black market operator πριν δώσετε στοιχεία κάρτας και η σχέση μεταξύ νομιμοποίησης και μαύρης οικονομίας, αναλύονται στον αναλυτικό οδηγό για τους κινδύνους του παράνομου στοιχηματικού τζόγου.

Checklist πριν πατήσετε “Κατάθεση” με κάρτα Visa

Ένα από τα πιο χρήσιμα πράγματα που μπορώ να προσφέρω μετά από δέκα χρόνια είναι μια λίστα των σημείων που πρέπει να ελέγξετε πριν πατήσετε το κουμπί. Όχι για να σας τρομάξω — αλλά επειδή οι 30 δευτερόλεπτα που θα αφιερώσετε εδώ σας γλιτώνουν μέρες αναμονής από customer support ή χρήματα που δεν θα πάρετε ποτέ πίσω.

Η λίστα δεν είναι θεωρητική. Κάθε σημείο αντιστοιχεί σε πραγματικό λόγο απόρριψης ή πρόβλημα που έχω δει να επαναλαμβάνεται. Αν τα περάσετε όλα, η κατάθεση θα πάει καλά στο 99% των περιπτώσεων. Αν κάποιο σημείο αποτύχει, ξέρετε από πριν τι πρέπει να διορθώσετε χωρίς να μαντεύετε.

Τα επτά βήματα πριν από την κατάθεση

- Επιβεβαιώνω ότι είμαι άνω των 21 ετών και ο λογαριασμός μου έχει περάσει KYC — ανήλικοι παίκτες δεν μπορούν να καταθέσουν, ούτε να αναλάβουν, ανεξάρτητα από το αν καταφέρουν να εγγραφούν.

- Επαληθεύω στην ιστοσελίδα της ΕΕΕΠ ότι ο πάροχος έχει ενεργή άδεια Τύπου 1 ή Τύπου 2 — η λίστα ενημερώνεται και περιλαμβάνει τον αριθμό άδειας κάθε εταιρείας.

- Ελέγχω ότι η κάρτα Visa είναι δική μου, στο όνομά μου, ενεργή και με υπόλοιπο άνω του ποσού κατάθεσης συν ενδεχόμενα τραπεζικά τέλη.

- Ανοίγω την εφαρμογή της τράπεζάς μου στο κινητό και βεβαιώνομαι ότι είμαι συνδεδεμένος — το 3DS challenge θα έρθει εκεί, όχι σε SMS.

- Επιβεβαιώνω ότι η τράπεζά μου δεν έχει μπλοκάρει τον κωδικό MCC 7995 στη δική μου κάρτα· αν έχει, καλώ και ζητώ να επιτραπεί.

- Καταχωρώ το ποσό κατάθεσης προσεκτικά — στις περισσότερες πλατφόρμες το ελάχιστο ξεκινά από 5–10 ευρώ και η πληκτρολόγηση λάθους δεκαδικού σημείου μπορεί να δώσει 10 φορές μεγαλύτερο ποσό.

- Κρατώ στιγμιότυπο οθόνης ή email επιβεβαίωσης της συναλλαγής — αν υπάρξει διαφωνία, είναι η πιο γρήγορη διαδρομή επίλυσης.

Δυο σημεία αξίζει να τα ξεκαθαρίσω. Το MCC 7995 block στην ελληνική αγορά δεν είναι καθολικό — οι περισσότερες ελληνικές τράπεζες το επιτρέπουν σε debit, αλλά κάποιες το εφαρμόζουν ως default σε πιστωτικές κάρτες, ακολουθώντας πιο συντηρητική πολιτική. Αν αντιμετωπίσετε αυτόματη απόρριψη, μία τηλεφωνική κλήση στο κέντρο εξυπηρέτησης της τράπεζας λύνει το θέμα σε πέντε λεπτά· ζητάτε να επιτραπεί η κατηγορία και εξηγείτε ότι πρόκειται για αδειοδοτημένο πάροχο ΕΕΕΠ.

Το δεύτερο σημείο αφορά το KYC. Ο πάροχος οφείλει να επαληθεύσει την ταυτότητά σας πριν σας αφήσει να αναλάβετε κέρδη — συχνά και πριν από την πρώτη μεγάλη κατάθεση. Αν εγγραφείτε, καταθέσετε, παίξετε και μετά μάθετε ότι δεν έχετε ολοκληρώσει KYC, η αίτηση ανάληψης θα σας ξαφνιάσει με καθυστέρηση. Λύνεται εύκολα με αποστολή ταυτότητας, λογαριασμού ΔΕΚΟ για διεύθυνση και, ενίοτε, selfie· αλλά καλύτερα να το κάνετε μπροστά, αμέσως μετά την εγγραφή, από το να περιμένετε την ώρα που θα θέλετε τα λεφτά σας.

Visa vs IRIS, e-wallets και Apple Pay: τι αλλάζει για τον παίκτη

Ένα φθινοπωρινό απόγευμα του 2023 κάθησα με έναν φίλο που διευθύνει risk σε ελληνικό processor. Του έκανα την απλή ερώτηση: “σε πέντε χρόνια η Visa θα εξακολουθεί να είναι κυρίαρχη στις στοιχηματικές;”. Η απάντησή του ήταν λακωνική: “ναι, αλλά όχι μόνη”. Η Visa δεν αντικαθίσταται — περιβάλλεται από εναλλακτικές που καλύπτουν συγκεκριμένες περιπτώσεις χρήσης.

Η IRIS είναι η πιο ενδιαφέρουσα εξέλιξη της εγχώριας αγοράς πληρωμών. Το 2024 επεξεργάστηκε 57,3 εκατ. συναλλαγές αξίας 6,1 δισ. ευρώ — αύξηση 137% έτος με έτος. Από την 1η Δεκεμβρίου 2025 έγινε υποχρεωτική για όλες τις λιανικές επιχειρήσεις, και το ημερήσιο όριο προβλέπεται να διπλασιαστεί στα 1000 ευρώ. Μέχρι σήμερα όμως η διείσδυση της IRIS στις στοιχηματικές πλατφόρμες παραμένει περιορισμένη για τρεις λόγους: η ΔΙΑΣ δεν έχει εξειδικευμένο μηχανισμό dispute resolution για στοίχημα, το όριο των 1000 ευρώ είναι χαμηλό για μεγαλύτερους παίκτες, και η ενοποίηση με το risk stack των παρόχων απαιτεί επιπλέον τεχνική δουλειά που δεν έχει γίνει ακόμη.

| Χαρακτηριστικό | Visa | IRIS | Skrill / Neteller | Apple Pay / Google Pay |

|---|---|---|---|---|

| Ταχύτητα κατάθεσης | Ακαριαία | Ακαριαία | Ακαριαία | Ακαριαία |

| Ταχύτητα ανάληψης | 1–5 εργάσιμες | Κάτω από 1 εργάσιμη όπου υποστηρίζεται | Συνήθως εντός 24 ωρών | 1–5 εργάσιμες μέσω Visa |

| Προμήθεια παίκτη | Μηδέν συνήθως | Μηδέν | Εξαρτάται | Μηδέν συνήθως |

| Διείσδυση σε πάροχο | Καθολική | Περιορισμένη | Υψηλή | Αυξανόμενη |

| AML συμμετρία | Ναι | Ναι | Ναι | Ναι, διαμέσου της κάρτας |

| 3DS / SCA | Ναι | Άλλος μηχανισμός | Εξαρτάται | Βιομετρική παράκαμψη challenge |

| Όρια ανά συναλλαγή | Έως 25.000 € σε μεγάλους παρόχους | 1.000 € ημερήσιο | Συνήθως έως 10.000 € | Όπως η κάρτα που έχει tokenized |

Η Visa χάνει έδαφος μόνο σε ένα χαρακτηριστικό — την ταχύτητα ανάληψης. Παντού αλλού είναι ισάξια ή υπερτερεί. Όταν όμως μιλάμε για γρήγορο cash-out μικρών ποσών σε εγχώριο παίκτη, η IRIS δείχνει μέλλον. Το mobile φτάνει 58,74% της αγοράς online στοιχήματος το 2025 και προβλέπεται να αγγίξει το 67% έως το 2029 — μια τάση που κλίνει φυσιολογικά προς μεθόδους που δεν απαιτούν πληκτρολόγηση αριθμού κάρτας.

Το Apple Pay και το Google Pay είναι τεχνικά ένα επίπεδο tokenization πάνω από την ίδια σας τη Visa. Η συναλλαγή περνά από το δίκτυο Visa, αλλά ο πάροχος λαμβάνει ένα network token που χρησιμοποιείται μόνο από τη δική σας συσκευή με βιομετρική επιβεβαίωση. Αν κάποιος υποκλέψει το token, είναι άχρηστο χωρίς το Touch ID ή Face ID σας. Επιπλέον, το Apple Pay περνά συχνότερα frictionless γιατί η βιομετρική επιβεβαίωση λειτουργεί ήδη ως SCA.

Τα e-wallets έχουν πιο εξειδικευμένη χρήση σήμερα — κυρίως για παίκτες που θέλουν ξεχωριστό “πορτοφόλι” ή γρηγορότερη ανάληψη. Η προμήθεια 1,9% που χρεώνει συνήθως το Skrill όταν γεμίζει με Visa είναι πραγματικό κόστος — σε ένα ποντάρισμα 500 ευρώ χάνετε περίπου 10. Η πλήρης σύγκριση όλων των μεθόδων με αναλυτική αποτίμηση ανά τύπο παίκτη βρίσκεται στο άρθρο για τη σύγκριση μεθόδων πληρωμής σε στοίχημα.

Συχνές ερωτήσεις για το στοίχημα με Visa

Μαζεύω τα ερωτήματα που δέχομαι συχνότερα από αναγνώστες. Για βαθιά εμβάθυνση σε κάθε θέμα, ακολουθήστε τους συνδέσμους των προηγούμενων ενοτήτων.

Είναι ασφαλές να παίζω στοίχημα με κάρτα Visa σε ελληνικές στοιχηματικές;

Ναι, εφόσον ο πάροχος έχει άδεια ΕΕΕΠ και η συναλλαγή γίνεται μέσω 3-D Secure v2 με PSD2 SCA ενεργή. Η κάρτα σας προστατεύεται από πολλαπλά επίπεδα φίλτρου — το δίκτυο Visa, η τράπεζά σας και η συμμόρφωση του παρόχου συνεργάζονται σε κάθε συναλλαγή. Οι επενδύσεις της Visa σε fraud prevention την τελευταία πενταετία αγγίζουν τα 9,5 δισ. ευρώ παγκοσμίως, κάτι που εκφράζεται άμεσα στα ποσοστά μείωσης απάτης σε CNP.

Σε πόση ώρα φτάνουν τα χρήματα στον στοιχηματικό λογαριασμό όταν καταθέτω με Visa;

Η κατάθεση είναι συνήθως ακαριαία: 2–15 δευτερόλεπτα από την επιβεβαίωση. Αν ζητηθεί 3DS challenge, η διάρκεια παραμένει κάτω από ένα λεπτό στις περισσότερες περιπτώσεις. Η ανάληψη είναι διαφορετική περίπτωση: 1–5 εργάσιμες ημέρες για τη Visa, με το Visa Direct / Fast Funds να παραμένει εξαίρεση που δεν έχει υιοθετηθεί ευρέως στην Ελλάδα.

Ποια είναι τα ελάχιστα και μέγιστα όρια κατάθεσης με Visa στις ελληνικές στοιχηματικές;

Το ελάχιστο ξεκινά συνήθως από 5 ή 10 ευρώ ανά συναλλαγή. Το μέγιστο διαφέρει δραματικά: από 5.000 € στους πιο συντηρητικούς παρόχους μέχρι 25.000 € σε έναν από τους μεγάλους της εγχώριας αγοράς. Σχεδόν όλοι εφαρμόζουν και ημερήσιο ή εβδομαδιαίο cap — συνήθως 15.000 € ημερησίως και 70.000 € εβδομαδιαίως. Τα όρια αυξάνονται μετά από πλήρες KYC και ιστορικό δραστηριότητας.

Γιατί πρέπει η ανάληψη να γίνει στην ίδια κάρτα Visa που χρησιμοποίησα για κατάθεση;

Είναι εφαρμογή των ευρωπαϊκών AML οδηγιών 5AMLD και 6AMLD, οι οποίες απαιτούν τα κεφάλαια να επιστρέφουν στην ίδια διαδρομή εισόδου μέχρι το ύψος της αρχικής κατάθεσης. Στόχος είναι η πρόληψη ξεπλύματος χρήματος. Αν το κέρδος σας υπερβαίνει την αρχική κατάθεση, το πλεόνασμα μπορεί σε ορισμένους παρόχους να κατευθυνθεί σε διαφορετική μέθοδο — αλλά το αρχικό ποσό γυρίζει υποχρεωτικά πίσω στην κάρτα εισόδου.

Τι να κάνω αν η τράπεζα μου απορρίπτει τη συναλλαγή προς στοιχηματική εταιρεία;

Τέσσερεις πιθανές αιτίες, με σειρά πιθανότητας: η τράπεζα έχει μπλοκάρει τον MCC 7995 στο προφίλ σας, η 3DS δεν ολοκληρώθηκε σωστά, το ημερήσιο όριο της κάρτας εξαντλήθηκε, ή το εσωτερικό risk scoring της τράπεζας σημάδεψε τη συναλλαγή ως ύποπτη. Πρώτη ενέργεια: καλέστε την τράπεζα και ρωτήστε γιατί απορρίφθηκε. Συνήθως ξεμπλοκάρουν κατηγορίες MCC ή εγκρίνουν προσωρινά την επόμενη συναλλαγή.

Χρεώνει προμήθεια η τράπεζά μου για κατάθεση σε στοιχηματική με Visa;

Στην πλειοψηφία των περιπτώσεων, όχι. Υπάρχουν εξαιρέσεις: ορισμένες συναλλαγές προς live casino μπορεί να χρεωθούν 0,8%–1,3%, κυρίως σε περιπτώσεις cash advance από πιστωτική κάρτα. Αν η κάρτα σας είναι πιστωτική και η τράπεζα κωδικοποιεί τη συναλλαγή ως cash advance, θα δείτε την προμήθεια στον επόμενο λογαριασμό σας. Χρεώσεις μετατροπής συναλλάγματος εμφανίζονται αν η κάρτα είναι σε διαφορετικό νόμισμα από τον πάροχο.

Τι συγκρατώ μετά από δέκα χρόνια στο πληρωμικό στρώμα του στοιχήματος

Αν έπρεπε να συμπυκνώσω μια δεκαετία παρατήρησης σε μία αλήθεια, θα ήταν η εξής: ο παίκτης που καταλαβαίνει πώς ταξιδεύει το χρήμα του παίζει με πολύ διαφορετική ψυχολογία από εκείνον που απλώς πατά κουμπιά. Η Visa, όσο απλή κι αν φαίνεται στο checkout, είναι η πιο διαφανής απ’ όλες τις επιλογές που έχετε σήμερα.

Τα νούμερα θα αλλάξουν. Τα όρια θα προσαρμοστούν, η IRIS θα ωριμάσει, κάποιος μεγάλος πάροχος πιθανώς θα φέρει Visa Direct ως προεπιλογή. Δεν θα εκπλαγώ αν δούμε αυστηρότερους κανόνες για πιστωτικές κάρτες, όπως ήδη συνέβη σε κάποιες ευρωπαϊκές αγορές, ή επιπλέον ελέγχους AML για μεγάλες καταθέσεις.

Το μήνυμα που θέλω να κρατήσετε: οι 30 δευτερόλεπτα που αφιερώνετε πριν πατήσετε κατάθεση — επαλήθευση άδειας ΕΕΕΠ, ενεργό 3DS, συμμόρφωση με όρια υπεύθυνου παιχνιδιού — είναι η πιο σημαντική επένδυση χρόνου σας ως παίκτης. Η αγορά θα αλλάξει· η λογική που περιγράφουμε εδώ θα μείνει σταθερή.

Δημιουργήθηκε από τη συντακτική ομάδα του «Visa Στοίχημα».